Vous dirigez une PME qui fait 30 M€ de chiffre d’affaires. Votre banquier vous accorde 1,5 M€. Vous en avez besoin de 8. Et là, on vous dit qu’il faut « constituer un dossier solide ». Pendant ce temps, votre concurrent — qui pèse pareil — vient de signer 12 M€. Pas avec votre banque. Avec un outil que vous ne connaissez pas.

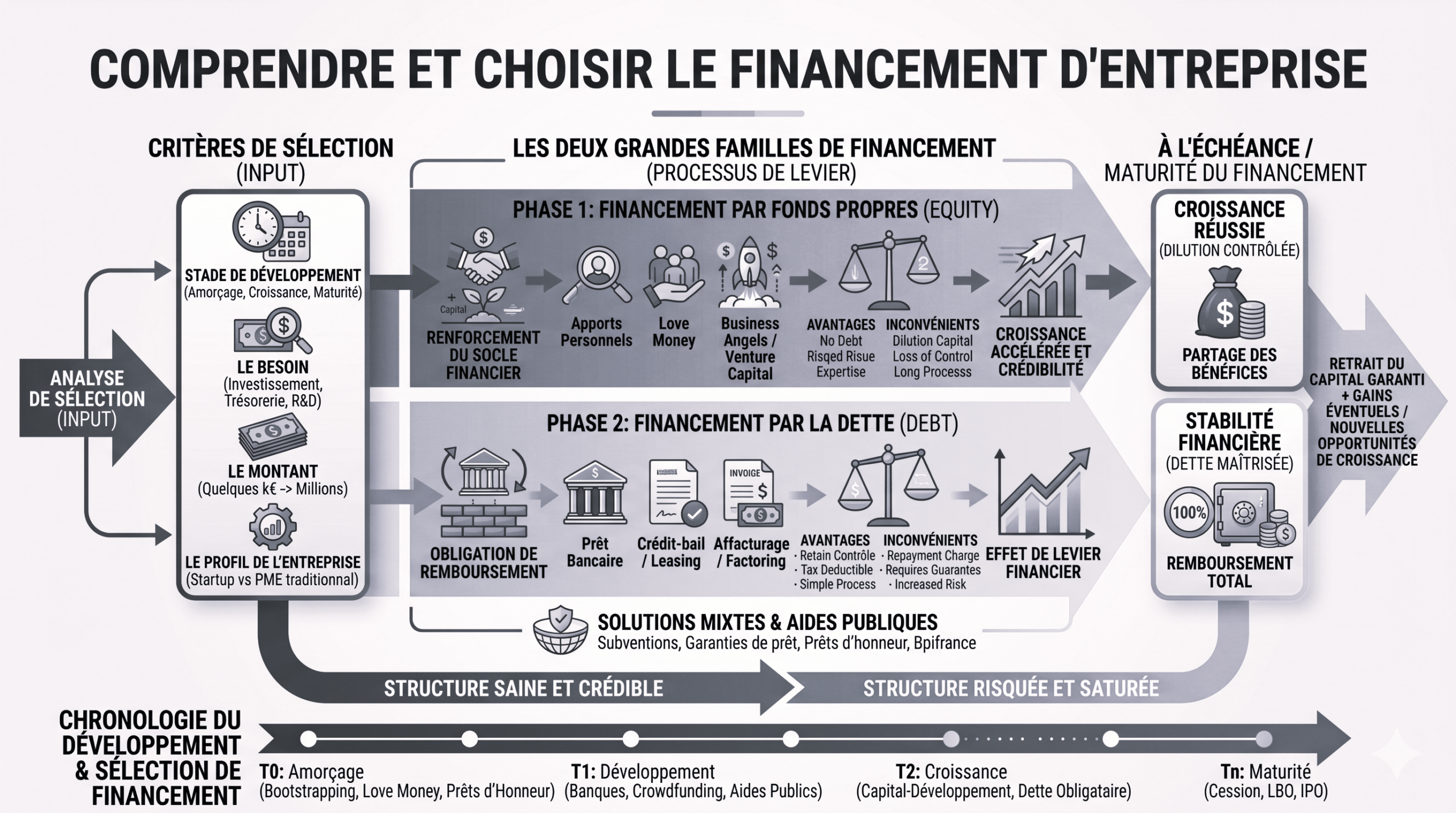

Le financement entreprise PME ne se limite pas au crédit bancaire classique. En réalité, il existe 6 grandes familles de financement, et 80% des dirigeants PME n’en utilisent qu’une seule. Le dinancement d’entreprise ne se limite pas qu’au financement classique.

Cet article va vous montrer les 5 autres. Pas pour faire la morale à votre banquier — c’est inutile. Pour que vous compreniez, en 8 minutes de lecture, ce que les dirigeants qui pèsent comme vous savent déjà. Et pour que vous arrêtiez de subir la seule porte qu’on vous présente.

Un cas réel, anonymisé : une PME industrielle de 45 M€ de CA, marges correctes, besoin de 6 M€ pour racheter un concurrent. Banque historique : refus. Pas par mauvaise foi — par grille de calcul. le financement d’entreprise peut se faire autrement. La même opération, structurée en mix crédit Lombard + Euro PP, signée en 4 mois. À taux comparable. Sans dilution. Le dirigeant ne savait même pas que ces options existaient. Vous non plus, sûrement.

Pourquoi votre banque ne vous montre que 20% des financements possibles

Posez-vous la question : votre chargé d’affaires bancaire vous a-t-il déjà parlé de crédit Lombard ? D’Euro PP ? D’affacturage déconsolidant ? De financement de stock ? De SBLC ? Si la réponse est non, ce n’est pas parce que ces produits sont obscurs. C’est parce qu’ils ne sont pas dans son catalogue commercial. Le financement est un coup de pouce indispensable.

Une banque commerciale vend ce qu’elle produit. Un crédit moyen terme classique. Un découvert. Un escompte. Point. Tout le reste — qui couvre 80% des solutions de financement entreprise PME du marché — est traité par d’autres acteurs : banques d’affaires, fonds de dette, family offices, factors spécialisés, courtiers en garanties.

Chaque mois où vous attendez « que la banque débloque », c’est un mois de croissance perdue. Sur 24 mois, c’est typiquement 1 à 3 points de parts de marché qui partent au concurrent qui, lui, a structuré son financement entreprise PME sur plusieurs canaux. Cette perte ne se rattrape pas. Elle se constate.

L’analogie la plus simple : c’est comme aller chez le boulanger pour acheter une voiture. Le boulanger est compétent dans son métier. Il vend très bien du pain. Mais si vous lui demandez une voiture, il vous proposera… du pain. Votre banquier fait pareil. Et ce n’est pas sa faute. C’est juste son métier.

Les 6 familles de financement entreprise PME

Voici la cartographie complète. Chaque famille a un usage précis, des conditions précises, un coût précis. Ce qui suit n’est pas un cours d’école de commerce — c’est ce qu’un dirigeant PME doit avoir en tête avant son prochain rendez-vous bancaire.

1. Le crédit bancaire classique : le réflexe à dépasser

C’est le pain quotidien. Crédit moyen terme amortissable, garanti par nantissement ou caution dirigeant. Tickets typiques : 1 à 15 M€ pour une PME, maturité 3 à 7 ans. Coût : Euribor + 150 à 300 bps. Avantage : rapide à mettre en place quand votre banque vous suit. Inconvénient : c’est elle qui décide, avec sa grille de calcul, ses ratios figés, et ses covenants standardisés que vous subissez sans négocier.

Quand ça marche : besoin classique (CAPEX, BFR, acquisition courante), entreprise saine, ratio dette/EBITDA inférieur à 3x. Quand ça bloque : dossier atypique, secteur considéré « à risque » par la banque, croissance trop rapide, dirigeant qui refuse la caution personnelle.

2. Le crédit Lombard : emprunter sans vendre vos actifs

Vous avez un portefeuille d’actifs financiers — actions cotées, assurance-vie, obligations, or, parfois crypto. Au lieu de les vendre pour financer un projet, vous les laissez en garantie et empruntez contre. C’est le crédit Lombard. Tickets typiques pour une PME : 500 k€ à 10 M€. Coût : Euribor + 100 à 250 bps selon la qualité du collatéral.

L’analogie : c’est comme mettre votre voiture en gage chez votre banque pour qu’elle vous prête de l’argent — sauf que vous gardez les clés et continuez à la conduire. Vos actifs continuent de fructifier pendant que vous utilisez le cash. Mise en place : 2 à 4 semaines. Conditions : un patrimoine financier liquide d’au moins 1 M€.

3. Affacturage et financement de stock : transformer votre BFR en cash

Vous avez 3 M€ de factures clients en attente de paiement à 60 jours. Un factor (société d’affacturage) vous avance 90% du montant immédiatement. Vous récupérez 2,7 M€ de cash sous 48h, contre une commission de 0,5 à 2% du chiffre d’affaires confié. C’est l’affacturage. Sa version moderne, le factoring déconsolidant, sort même les créances de votre bilan — ratio dette/EBITDA amélioré.

Variante connexe : le financement de stock. Vous avez 5 M€ de matière première en stock ? Un financeur vous avance 60 à 80% de leur valeur. Vous gardez la propriété, vous gardez la marchandise. Vous obtenez du cash. Idéal pour les distributeurs, négociants, industriels saisonniers. Coût : Euribor + 200 à 400 bps.

4. La levée obligataire (Euro PP) : l’arme des dirigeants avertis

Au-delà de 10 M€, le crédit bancaire devient inadapté. Trop de garanties, trop de covenants, trop de dépendance au groupe bancaire. La levée obligataire en Euro PP consiste à émettre des titres de dette directement auprès de 5 à 15 investisseurs institutionnels (assureurs, fonds de dette, family offices). Tickets : 10 à 100 M€. Maturité : 5 à 10 ans. Pas de dilution capital.

C’est la voie royale pour les ETI. Pré-requis : 5 M€ d’EBITDA récurrent, 3 années de comptes audités, ratio dette nette/EBITDA inférieur à 4x. Pour creuser ce sujet, lisez notre guide complet sur la levée de fonds obligataire ETI.

5. Les garanties bancaires (SBLC, BG) : la signature qui débloque tout

Une SBLC (Standby Letter of Credit) est l’engagement écrit d’une banque de payer un fournisseur ou un partenaire si vous ne le faites pas. Une BG (Bank Guarantee) fonctionne sur le même principe. Ces instruments ne sont pas du financement direct — ils sont la signature qui transforme un blocage en transaction.

Cas concret : vous décrochez un contrat export de 8 M€ avec un client asiatique. Le client exige une garantie de bonne exécution de 10%. Sans SBLC, contrat perdu. Avec SBLC structurée par un courtier spécialisé : vous signez. Coût annuel : 1,5 à 4% du montant garanti. Indispensable pour le commerce international, les marchés publics, les acquisitions transfrontalières.

6. L’equity ou capital : la dilution réfléchie

Le financement par capital (equity) consiste à céder une fraction de votre entreprise à un investisseur — fonds de capital-investissement, business angel, family office. Tickets : 2 à 50 M€. Pas de remboursement, pas de coupon. En contrepartie : dilution de 10 à 40% selon la valorisation et un nouveau propriétaire au tour de table.

À utiliser quand : vous préparez un build-up massif, votre business model est à très forte croissance non finançable en dette, ou vous voulez un partenaire stratégique. À éviter quand : votre besoin est financier ponctuel et que la dette aurait suffi. Une dilution de 20% sur une PME valorisée 30 M€ = 6 M€ partis pour toujours, contre 200 à 400 k€/an de frais sur une dette équivalente. Faites le calcul avant de signer.

Tableau comparatif : quel financement entreprise PME pour quel besoin

| Famille | Ticket | Maturité | Délai mise en place | Coût annuel | Dilution |

|---|---|---|---|---|---|

| Crédit bancaire | 1-15 M€ | 3-7 ans | 2-4 mois | Euribor + 150-300 bps | Aucune |

| Crédit Lombard | 0,5-10 M€ | 1-7 ans | 2-4 semaines | Euribor + 100-250 bps | Aucune |

| Affacturage | 0,5-5 M€ | Renouvelable | 3-6 semaines | 0,5-2% du CA confié | Aucune |

| Levée obligataire | 10-100 M€ | 5-10 ans | 4-6 mois | Euribor + 200-400 bps | Aucune |

| Garanties (SBLC, BG) | 1-50 M€ | 1-5 ans | 3-8 semaines | 1,5-4% du montant garanti | Aucune |

| Equity (capital) | 2-50 M€ | Permanent | 6-12 mois | 0% (mais dilution) | 10-40% |

Le bon réflexe : ne combinez jamais une seule famille à votre besoin. Les dirigeants qui réussissent leur financement entreprise PME mixent systématiquement 2 à 3 familles. Exemple typique : 4 M€ de crédit bancaire + 3 M€ de crédit Lombard sur le portefeuille personnel + 2 M€ d’affacturage = 9 M€ levés, sans dilution, en 8 semaines.

Comment choisir le bon financement en 3 étapes

Pas besoin de MBA pour décider. La logique tient en 3 étapes que tout dirigeant PME peut faire en une après-midi.

Étape 1 : qualifier précisément votre besoin

Trois questions pour cadrer : combien (montant exact en €) ? pour quoi (CAPEX, BFR, acquisition, stock, garantie) ? pendant combien de temps (3 mois, 3 ans, 10 ans) ? Tant que vous n’avez pas ces 3 réponses chiffrées, ne contactez personne. Vous prendrez le premier produit qu’on vous propose au lieu de choisir le bon.

Étape 2 : faire matcher avec une ou plusieurs familles

Reprenez le tableau comparatif. Croisez votre besoin avec les colonnes ticket, maturité, dilution acceptable. Vous identifierez 1 à 3 familles candidates. Si une seule famille couvre votre besoin, c’est que vous avez un cas simple. Si plusieurs familles candidatent, c’est qu’un mix sera optimal — c’est généralement le cas pour les besoins supérieurs à 3 M€.

Étape 3 : valider les conditions d’éligibilité

Chaque famille a ses pré-requis non négociables : EBITDA minimum, ancienneté, secteur, garanties exigées. Avant de mobiliser un courtier ou de prendre rendez-vous, vérifiez que vous cochez les cases. C’est le moment où un cabinet de conseil en financement entreprise PME apporte sa valeur : il sait dans les 30 minutes si votre dossier est éligible et avec quel partenaire le présenter.

Erreurs typiques qui coûtent cher

Ces 4 erreurs reviennent dans 80% des dossiers PME que nous voyons. Chacune coûte de l’argent réel — entre 50 k€ et 500 k€ selon les cas — et toutes sont évitables avec 30 minutes de réflexion en amont.

- Ne consulter qu’une seule banque. Coût moyen : 80 bps de spread en plus, soit 40 k€/an sur un crédit de 5 M€. Sur 5 ans : 200 k€. Pour avoir consulté 3 banques au lieu d’une, le dirigeant économise une voiture.

- Accepter les covenants standards sans négocier. Coût moyen : une rupture de covenant tous les 5 ans environ, déclenchant une exigibilité anticipée ou des frais de renégociation de 50 à 200 k€. Tout se négocie en term sheet — pas après.

- Donner sa caution personnelle « par habitude ». Coût moyen : engagement personnel de 200 k€ à 2 M€, juridiquement séparable du patrimoine privé seulement par convention spécifique. Les banques en veulent par défaut. Vous pouvez refuser ou plafonner.

- Sous-estimer le BFR dans le plan de financement. Coût moyen : 6 à 12 mois de tension de trésorerie après la mise en place du crédit, parce que le besoin réel était 30% supérieur à ce qui a été demandé. Refinancer dans l’urgence coûte typiquement 100 bps de plus.

Vous avez maintenant en tête plus d’options de financement entreprise PME que 90% des dirigeants français. Ce qui ne signifie pas que vous devez tout faire seul. Cela signifie que vous savez quoi demander, à qui, et pourquoi. La différence entre subir et choisir tient dans cette différence de connaissance — et elle vaut, sur 5 ans, plusieurs centaines de milliers d’euros.

Questions fréquentes sur le financement entreprise PME

Les 7 questions que les dirigeants PME nous posent systématiquement avant de structurer leur financement entreprise PME. Réponses sans langue de bois.

À partir de quelle taille d’entreprise peut-on accéder à autre chose que le crédit bancaire ?

Le crédit Lombard est accessible dès 500 k€ de patrimoine financier liquide. L’affacturage est accessible dès 1 M€ de chiffre d’affaires B2B. Les garanties bancaires SBLC s’ouvrent dès qu’il y a un contrat à sécuriser, quel que soit le CA. Seule la levée obligataire impose un seuil minimum réel autour de 5 M€ d’EBITDA. La diversification commence donc très tôt.

Combien coûte vraiment un cabinet de conseil en financement entreprise PME ?

Les modèles varient : honoraires fixes (5 à 15 k€ pour un dossier simple, 20 à 50 k€ pour une structuration complexe), commission de succès (0,5 à 1,5% du montant levé), ou mix des deux. À comparer au coût d’opportunité d’un mauvais financement (typiquement 100 à 300 k€ sur 5 ans), l’investissement est généralement amorti en 6 à 18 mois.

Peut-on cumuler plusieurs familles de financement en même temps ?

Non seulement oui, mais c’est la règle pour les besoins supérieurs à 3 M€. Un dossier PME bien structuré combine typiquement 2 à 3 familles. Attention aux clauses pari passu de vos crédits existants : certaines imposent que tout nouveau financement soit traité au même rang que les anciens. À analyser avant d’empiler.

Combien de temps faut-il pour mettre en place un financement entreprise PME ?

Crédit Lombard : 2 à 4 semaines. Affacturage : 3 à 6 semaines. SBLC : 3 à 8 semaines. Crédit bancaire classique : 2 à 4 mois. Levée obligataire Euro PP : 4 à 6 mois. Equity : 6 à 12 mois. Mauvaise nouvelle : ces délais courent à partir d’un dossier complet. Bonne nouvelle : préparer le dossier en parallèle de l’identification des partenaires fait gagner 30 à 50% du temps.

Comment savoir si ma banque me fait une bonne offre ?

Trois indicateurs simples : le spread (Euribor + X bps — comparez avec les standards de marché que nous publions), le délai de mise en place (au-delà de 4 mois pour un dossier classique, c’est anormal), les covenants imposés (s’ils saturent vos ratios à plus de 80% des seuils, ils sont trop serrés). Faire jouer la concurrence avec 2 ou 3 banques alternatives reste la méthode la plus fiable.

Le crédit Lombard est-il vraiment adapté aux dirigeants de PME ?

Oui, et c’est probablement la famille la plus sous-utilisée par les dirigeants. Conditions : disposer d’un patrimoine financier liquide (assurance-vie, portefeuille titres, or, parfois crypto) d’au moins 1 M€. Avantages : mise en place rapide, taux compétitif, vous gardez vos actifs qui continuent de fructifier. Idéal pour financer une opération avec des fonds personnels du dirigeant sans toucher à la trésorerie de l’entreprise.

Que faire si ma banque refuse mon financement ?

Trois actions immédiates. Un : ne pas insister auprès de la même banque, vous brûlerez votre dossier. Deux : analyser objectivement la raison du refus (ratio, secteur, dossier incomplet) — un courtier ou cabinet vous le dira en 30 minutes. Trois : adresser le dossier à 2 ou 3 banques alternatives en parallèle, jamais en série, en activant simultanément les autres familles (Lombard, affacturage). 70% des refus initiaux trouvent une issue dans les 90 jours avec cette méthode.

Fenêtre de marché 2026 : les taux EUR ont entamé leur normalisation, les fonds de dette privée européens débordent de poudre sèche, les factors cherchent activement de nouveaux dossiers PME. Les conditions de marché sont historiquement favorables jusqu’au Q3 2026. Préparez votre dossier maintenant — pas dans 6 mois quand votre concurrent aura déjà signé.

Prêt à arrêter de subir le seul produit qu’on vous propose ?

DBFI accompagne les PME et ETI françaises sur l’intégralité du parcours de financement entreprise PME : diagnostic, structuration multi-canaux, négociation des conditions, accès aux 6 familles décrites. Découvrez notre offre dédiée sur la page Financement entreprise. Première discussion confidentielle, sans engagement.