Votre ETI veut une levée de fonds obligataire de 30 M€. Votre banquier vous regarde comme si vous demandiez la lune. Il a tort. Et chaque trimestre où vous restez prisonnier de la logique bancaire bilatérale vous coûte des points de croissance que vous ne récupérerez jamais.

La levée de fonds obligataire n’est pas réservée aux grands groupes du CAC 40. Elle est faite pour les ETI qui ont compris que le crédit bancaire bilatéral est un plafond de verre, pas une stratégie. En 2026, lever 10 à 100 M€ par émission obligataire est devenu un acte de pilotage financier banal pour les dirigeants qui savent où chercher. Pas pour les autres.

Voici ce que vos concurrents qui pèsent autant que vous savent déjà — et que vous allez apprendre dans les 4 prochaines minutes.

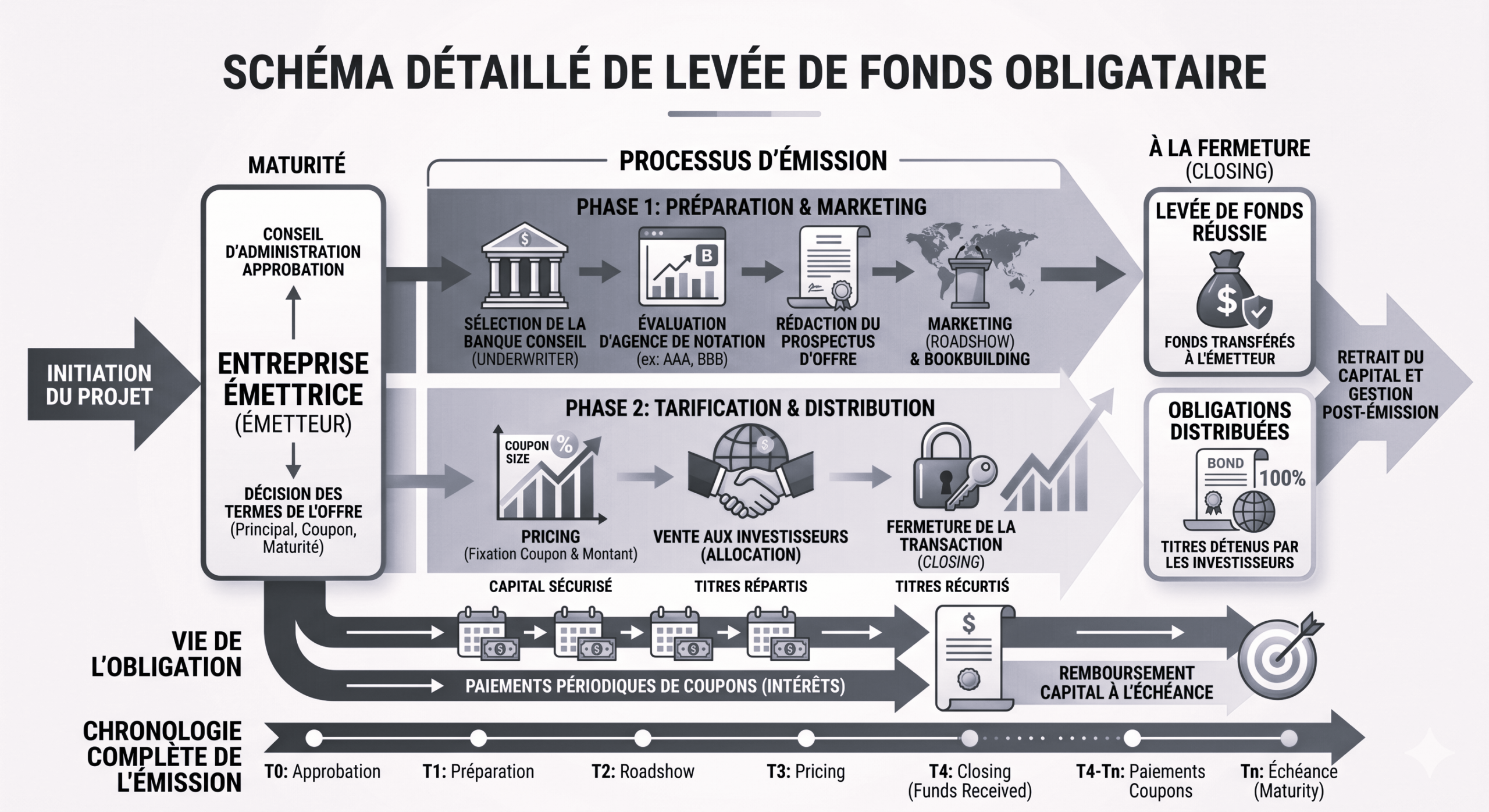

Comment fonctionne une levée de fonds obligataire

Une levée de fonds obligataire, ce n’est pas un emprunt bancaire avec un autre nom. C’est l’émission de titres de dette que votre entreprise vend directement à des investisseurs institutionnels. Pas à une banque. À des assureurs, des fonds de dette privée, des family offices. Des gens qui ont des milliards à placer et qui cherchent du rendement contractuel sécurisé sur 5 à 10 ans.

Vous fixez un montant. Vous fixez un taux. Vous fixez une maturité. Vous payez un coupon annuel. Vous remboursez à l’échéance. Point.

En obligataire, vous n’êtes pas en position de demandeur face à un comité de crédit. Vous êtes l’émetteur d’un produit financier. Les investisseurs institutionnels viennent à vous parce qu’ils ont besoin de ce que vous vendez : du rendement.

Les 4 formats à connaître pour une ETI

- Euro PP (Euro Private Placement) — Le format roi en France pour les ETI. Émission privée auprès de 5 à 15 investisseurs sélectionnés. Tickets de 10 à 100 M€. Documentation allégée. Fenêtre de marché récurrente.

- USPP (US Private Placement) — Pour les ETI exportatrices ou multidevises. Investisseurs américains, taux dollar, maturités souvent plus longues (10-15 ans).

- Schuldschein — Le format allemand. Souple, rapide à structurer, populaire auprès des fonds de dette européens. Tickets dès 20 M€. Régulé selon les standards de l’ESMA.

- Obligation cotée — Pour les levées au-delà de 50 M€ avec ambition de liquidité secondaire. Plus contraignant en documentation et en reporting.

Maturité typique : 5 à 10 ans. Taux : fixe ou variable indexé Euribor + spread. Coupon payé annuellement. Remboursement in fine dans la majorité des cas. Pour comprendre comment préparer une levée de fonds en amont, structurez votre démarche 12 à 18 mois avant le besoin réel.

Obligataire vs bancaire vs equity : le match qu’aucun banquier ne vous fera

Votre banquier ne vous parlera jamais d’obligataire. C’est normal. Ce n’est pas son produit, ce n’est pas sa marge, et accessoirement c’est le moyen le plus efficace de réduire votre dépendance à son groupe. Voici la comparaison qu’il aurait dû vous présenter dans le cadre d’un financement entreprise structurant.

| Critère | Bancaire classique | Obligataire | Equity (capital) |

|---|---|---|---|

| Ticket réaliste | 2 à 15 M€ | 10 à 100 M€ | 5 à 200 M€ |

| Maturité | 3 à 7 ans | 5 à 10 ans | Permanent (pas de remboursement) |

| Dilution capital | Aucune | Aucune | 10 à 40% selon valorisation |

| Covenants | Standardisés, rigides, subis | Négociés, adaptés à votre profil | Pacte d’actionnaires + sièges au board |

| Coût annuel apparent | Euribor + 150-300 bps | Euribor + 200-400 bps | 0% mais dilution permanente |

| Délai mise en place | 2 à 4 mois | 4 à 6 mois | 6 à 12 mois |

| Contrôle | Conservé | Conservé | Partagé ou perdu |

Le calcul que personne ne fait : 0,8% de frais d’arrangement étalés sur 10 ans = 0,08%/an. Versus 6 à 25% de dilution capital perpétuelle en equity. Sur une ETI valorisée 80 M€, perdre 20% de capital = 16 M€ partis. Pour toujours. La levée de fonds obligataire vous coûte 200 à 400 k€/an de frais et vous gardez 100% de votre boîte.

Quand l’obligataire devient évident

Vous êtes le bon client pour une levée de fonds obligataire si vous cochez au moins 3 de ces 5 cases :

- Votre besoin de financement dépasse 10 M€ et votre banque traîne des pieds.

- Vous voulez une maturité supérieure à 5 ans pour absorber un cycle d’investissement (CAPEX, build-up, refinancement).

- Vous refusez de diluer votre capital.

- Vous cherchez à diversifier vos sources de dette (ratio bancaire / non-bancaire). La Banque de France publie des statistiques régulières sur la diversification du financement des ETI françaises.

- Vous préparez un build-up et avez besoin d’une réserve de financement disponible rapidement.

Quand et comment lancer votre levée obligataire

Tout le monde peut vouloir faire une levée de fonds obligataire. Peu d’ETI sont structurellement prêtes. Voici les pré-requis non négociables que les investisseurs vérifient avant même de prendre votre appel.

Les 4 pré-requis qui font ou défont votre dossier

- EBITDA récurrent supérieur à 5 M€ — En dessous, le ticket minimum n’est pas atteignable et le coût d’arrangement explose en proportion.

- Ratio dette nette / EBITDA inférieur à 4x — Au-delà, vos covenants sont déjà saturés et les investisseurs passent leur tour.

- 3 années de comptes audités — Pas de bilan certifié = pas de levée. Period.

- Visibilité business à 24 mois — Carnet de commandes, contrats récurrents, KPIs de marché. Vous ne vendez pas un projet, vous vendez un cash-flow prévisible.

Lancer la démarche pour boucher un trou de trésorerie. L’obligataire se prépare 12 à 18 mois avant le besoin réel. Démarrez tard, vous payez 100 bps de plus et vous prenez les covenants qu’on vous impose. Pour creuser ce sujet, consultez aussi notre analyse des erreurs à éviter en levée de fonds.

Le calendrier réel : 4 à 6 mois jusqu’au closing

Comptez 4 à 6 mois entre la décision et la réception des fonds. Découpés ainsi : préparation et data room (6-8 semaines), structuration et term sheet (3-4 semaines), marketing investisseurs et roadshow (4-6 semaines), closing et levée des fonds (2-3 semaines).

Ce que ça coûte vraiment

Les frais d’arrangement représentent 0,5% à 1,5% du montant levé, payés au closing. Le coupon annuel se situe à Euribor + 200 à 400 bps selon votre profil de risque, votre rating implicite, et la fenêtre de marché. Sur une levée de 30 M€ à 7 ans, comptez 250 à 450 k€ de frais initiaux et 1,2 à 1,8 M€ de coupons annuels. Pour optimiser le timing, étudiez notre approche de l’arbitrage des taux.

Les 3 erreurs qui flinguent une opération

- Sous-estimer la data room — Les investisseurs institutionnels veulent 200+ documents structurés, pas vos 5 derniers reportings PowerPoint. Si votre direction financière n’a pas les ressources, vous perdez 6 semaines.

- Choisir le mauvais arrangeur — Une banque généraliste fera n’importe quoi pour le mandat puis structurera mal. Un arrangeur spécialisé Euro PP vous emmène droit aux 8 investisseurs qui peuvent vous prendre.

- Négocier les covenants à la fin — Si vous découvrez les ratios financiers exigés en phase de closing, c’est trop tard. Tout se négocie en amont, en term sheet.

Fenêtre de marché 2026 : les taux EUR ont entamé leur normalisation. Les fonds de dette privée européens ont levé un record de poudre sèche en 2025. La concurrence pour placer du papier ETI noté implicitement BB+ à BBB- est forte. Les conditions ne resteront pas aussi favorables au-delà du Q3 2026. Démarrez maintenant, signez avant l’été.

Prêt à lever 10 à 100 M€ sans diluer votre capital ?

DBFI accompagne les ETI françaises sur l’intégralité du parcours obligataire : structuration, choix de l’arrangeur, négociation des covenants, accès aux investisseurs institutionnels. Découvrez notre offre dédiée sur la page Lever des fonds. Première discussion confidentielle, sans engagement.