Pendant que vous lisez ces lignes, votre épargne se vide à la pompe.

Inflation qui ronge le pouvoir d’achat. Krachs boursiers qui pulvérisent 40% en quelques mois. Banques systémiques qui s’effondrent en 72 heures. Trois forces suffisent à effacer trente ans d’efforts. Et personne ne vous prévient quand elles s’enclenchent. Le placement à capital garanti, c’est la dernière digue qui vous sépare du naufrage.

- 1929 Wall Street perd 89% en 3 ans. Une génération entière ruinée.

- 2008 Lehman Brothers, 158 ans d’histoire, fait faillite en un week-end. CAC 40 : −43% sur l’année.

- 2013 Chypre — comptes épargne taxés autoritairement à 47,5%. Du jour au lendemain.

- 2023 Credit Suisse, 167 ans d’existence, effacé en 72 heures. Liquidé pour 3 Md€.

- 2026 Votre épargne. Sans plan B contractuel, vous êtes exposé.

Placement à capital garanti : la dernière digue avant que la vague vous emporte

Demandez à un épargnant français ce qu’il craint le plus. La réponse arrive en moins d’une seconde : perdre ce qu’il a mis trente ans à construire. La douleur de perdre 100 000 € active le cerveau humain deux fois et demi plus fort que le plaisir d’en gagner 100 000 — c’est démontré, mesuré, neurologique. Vos neurones le savent. Votre banquier, lui, préfère vous parler de rendement.

Le placement à capital garanti répond à cette peur ancestrale par un mécanisme contractuel simple : à l’échéance, vous récupérez 100% de votre mise, quoi qu’il arrive. Crash boursier, défaut souverain, panique sur les marchés : votre capital est verrouillé dans une forteresse juridique. Pas une promesse commerciale. Un engagement contractuel signé. C’est précisément ce que des millions d’épargnants américains, japonais, européens regrettent de ne pas avoir eu en 2008.

Mais comme toute forteresse, elle obéit à des règles. Comprendre ces règles, c’est faire la différence entre un capital protégé pour de bon et une protection illusoire qui s’effondre au premier coup de vent. Décortiquons.

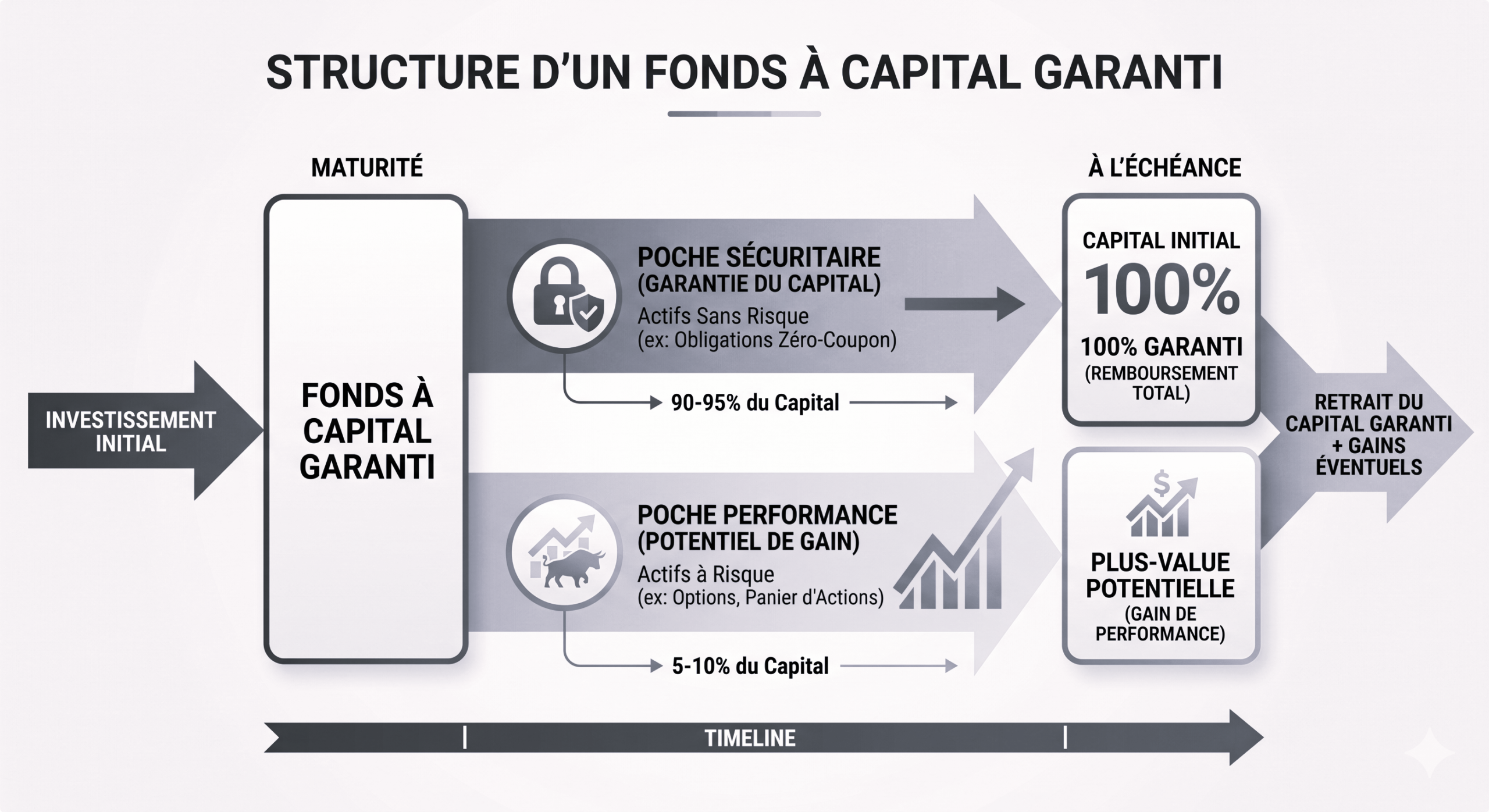

Le principe : la double mécanique qui vous laisse dormir la nuit

Un placement à capital garanti repose sur une architecture financière à deux poches conçue pour vous protéger pendant que vous dormez. La première poche, dite obligataire, contient l’essentiel des fonds investis — typiquement 80 à 95% du capital. Elle est placée sur des obligations zéro-coupon de qualité, dont la valeur de remboursement à l’échéance correspondra exactement à la totalité du capital initial. C’est le bunker souterrain. Indestructible si l’émetteur tient.

La seconde poche, dite dynamique, mobilise les 5 à 20% restants. Elle achète des produits dérivés exposés à un sous-jacent rémunérateur : indice CAC 40, S&P 500, panier d’actions, parfois matières premières. C’est elle qui génère la performance bonus quand les marchés montent. Elle peut faire zéro. Elle ne peut jamais entamer la poche obligataire. Cette séparation est l’élégance neurochirurgicale du produit.

Pendant que les autres prient, vous dormez

2008, septembre. Pendant que les épargnants exposés aux actions perdent 40% de leur capital en six mois et que les détenteurs de fonds Lehman regardent leur patrimoine partir en fumée, le détenteur d’un placement à capital garanti regarde son relevé sans transpirer. Sa garantie contractuelle court toujours. À l’échéance, il récupérera 100% de sa mise. Voire plus, si l’indice s’est redressé entretemps.

C’est ce que la finance appelle dormir tranquille. Et ce que les neurosciences appellent ne pas activer son cortex préfrontal en pleine nuit pour vérifier un cours de Bourse à 3h du matin.

La « garantie potentielle » : le bonus si tout va bien, le capital intact si tout s’effondre

L’expression « garantie potentielle » résume la double promesse du produit : le capital, lui, est garanti contractuellement à l’échéance. La performance, elle, est conditionnelle. Cette nuance est le cœur du mécanisme et il faut l’avoir bien à l’esprit avant de signer. Quatre paramètres déterminent la performance que vous toucherez en plus du capital protégé.

Le plafonnement (cap) fixe la performance maximale que vous pouvez encaisser, même si l’indice référence explose. Le taux de participation détermine la part de la hausse du sous-jacent qui vous revient — souvent 50 à 80%. Les barrières d’observation imposent que le sous-jacent atteigne ou maintienne certains niveaux à des dates précises pour déclencher le bonus. Le risque de l’émetteur, enfin, est le seul vrai talon d’Achille : si la banque qui structure le produit fait faillite et qu’aucun mécanisme de protection externe n’est prévu, la garantie en capital peut s’effondrer avec elle. C’est ce qui est arrivé à certains détenteurs de produits structurés Lehman en 2008.

La parade existe : choisir un émetteur de qualité (banques systémiques européennes notées A ou supérieur), vérifier la présence d’une garantie indépendante, et privilégier les enveloppes assurance-vie qui ajoutent une couche supplémentaire de protection via le Fonds de Garantie des Assurances de Personnes (jusqu’à 70 000 € par assureur et par souscripteur).

Avantages écrasants vs inconvénients ridicules : la balance honnête

Comparons sans tricher ce que ce type de placement vous apporte et ce qu’il vous coûte. Et regardons quelle colonne pèse le plus lourd dans la balance d’un épargnant qui a payé pour comprendre.

- Capital intact à 100% à l’échéance — quoi qu’il arrive aux marchés

- Sommeil retrouvé — pas de réveil à 3h du matin pour vérifier les cours

- Performance bonus en cas de hausse — vous captez une part du marché sans en subir les pertes

- Cadre fiscal optimal en assurance-vie : abattement après 8 ans, hors succession dans certaines limites

- Discipline forcée — vous ne vendez pas en panique au pire moment du krach

- Visibilité totale — date d’échéance connue, scénarios calculables à l’avance

- Transmission sécurisée — capital récupérable par les héritiers même en cas de décès prématuré

- Performance plafonnée par le cap (mais protégée du krach total)

- Frais d’entrée et gestion (le prix de la tranquillité absolue)

- Liquidité limitée avant échéance (la discipline a un coût)

- Risque émetteur si banque non systémique (à arbitrer en amont)

Mettez la liste de gauche en face d’un krach à −43% comme 2008. Mettez « performance plafonnée » en face de « avoir épargné 30 ans pour tout perdre en six mois ». La balance penche brutalement du côté de la sécurité contractuelle. Surtout quand on sait que l’épargnant moyen, paniqué par un krach, vend au pire moment et matérialise la perte. Le placement à capital garanti vous interdit physiquement cette erreur.

À qui s’adresse ce type de placement ? À tous ceux qui ont compris

Le placement à capital garanti n’est pas un produit pour tous. Il est un produit pour ceux qui ont saisi une vérité simple : le rendement maximal n’existe pas. Il existe le rendement réel net d’inflation, ajusté du risque pris, mesuré sur un horizon défini. Et dans cette équation, la sécurité contractuelle pèse lourd. Très lourd.

Patrimoine constitué à protéger. Horizon court à moyen. Aucune envie de revivre 2008. Le capital garanti verrouille les acquis sans exposer aux krachs tardifs.

Achat immobilier prévu, études des enfants, retraite proche. La date d’échéance du produit doit coïncider avec celle du projet. Sécurité absolue de la somme à terme.

Investisseur déjà exposé immobilier ou actions. Une part de capital garanti agit comme assurance contre un retournement brutal. 15 à 30% du patrimoine financier selon profil.

Ceux qui ont vu leur capital fondre une fois ne refont pas l’erreur. Le capital garanti devient une discipline patrimoniale, pas un choix opportuniste.

Pour orchestrer correctement votre épargne sécurisée — choix de l’émetteur, sélection de l’enveloppe assurance-vie, articulation avec d’autres leviers patrimoniaux — DB France Invest accompagne la structuration complète de votre épargne. Le placement à capital garanti n’est jamais une fin en soi : il s’inscrit dans une stack patrimoniale qui peut intégrer assurance-vie multisupport, contrat luxembourgeois, et solutions de monétisation comme le crédit Lombard pour mobiliser ce capital dormant sans vendre.

Combien vaudra votre épargne quand le prochain krach frappera ?

Le simulateur ci-dessous calcule l’évolution de votre capital sur la durée du contrat, avec frais, taux de participation et différents scénarios de marché. Comparez la trajectoire d’un placement garanti à celle d’un placement exposé. La différence est rarement celle qu’on imagine.

↓💰 Calculateur d’Épargne

Estimez la valeur future de votre épargne avec précision

Capital Initial

Montant de départ de votre épargne

Durée et Rendement

Paramètres de votre placement

Frais et Commissions

Impact des frais sur votre rendement

Prélevés sur le capital initial

Prélevés chaque année

Versements Réguliers

Épargne mensuelle supplémentaire

Montant épargné chaque mois

💎 Valeur Future

Après 10 ans

📊 Évolution

Rendement total

Et si on en dit un peu plus…

Vous avez vu les chiffres bouger sur le simulateur. Vous avez compris la mécanique. Maintenant, on rentre dans le dur : cas concret, comparaison avec ce que la moyenne fait, fiscalité 2026 actualisée, lecture du DICI ligne par ligne. Tout ce qu’un banquier ne vous dira jamais en moins d’une heure.

1. Placement à capital garanti vs actions : le cas concret qui réveille

Janvier 2008. Marc et Sylvie, 58 ans, vendent leur appartement secondaire et placent 200 000 €. Ils ont deux options : un fonds en actions diversifié avec « excellent historique » (rendement promis 7-8%/an), ou un placement à capital garanti sur 8 ans avec cap à 35% et participation 60%. Le banquier leur recommande chaudement le premier — frais d’entrée plus élevés, rétro-commissions plus juteuses.

Septembre 2008. Lehman Brothers s’effondre. Le CAC 40 perd 43% sur l’année. Marc et Sylvie ont choisi la première option. Leur capital tombe à 114 000 €. Ils paniquent. Ils vendent à la pire date possible. Ils encaissent une perte sèche de 86 000 €. Trente ans d’efforts pulvérisés en six mois.

Leur voisin, Pierre, qui avait pris le placement à capital garanti la même semaine, regarde son relevé sans frémir. 200 000 € sont contractuellement protégés. À l’échéance 2016, malgré les turbulences, l’indice s’est redressé. Pierre récupère 200 000 € + 18 000 € de performance bonus. Marc et Sylvie ont mis quinze ans à reconstituer ce qu’ils avaient perdu en six mois. Pierre, lui, a dormi pendant ce temps.

La leçon que personne ne veut entendre

L’épargnant moyen ne perd pas en bourse à cause des marchés. Il perd à cause de son comportement face aux marchés. Vendre en panique au pire moment du krach — c’est la règle, pas l’exception. Les neurosciences appellent ça la « capitulation cognitive ». Les statistiques parlent d’une perte moyenne de 30 à 40% pour les épargnants qui réagissent émotionnellement à un krach.

Le placement à capital garanti vous interdit physiquement cette erreur. Pas de panique possible. Pas de vente émotionnelle. Pas de matérialisation de la perte. C’est une sécurité comportementale autant que financière.

2. Comparaison brutale : ce que vous gagnez vs ce que vous risquez

Comparons à fiscalité égale, sur 8 ans, un placement de 100 000 € selon trois options qui s’offrent à vous en 2026. Les chiffres parlent plus fort que les commerciaux.

Lisez ce graphique. Mesurez l’écart entre la barre lime et la barre noire à droite. −43% vs +35%, c’est exactement la réalité 2008-2016. Et ce n’est pas une fiction : c’est documenté, mesuré, archivé. Le placement à capital garanti, ce n’est pas le rendement maximal. C’est la garantie de ne jamais figurer parmi les ruinés.

3. Fiscalité 2026 actualisée : ce que l’État vous prend (et ne vous prend pas)

La fiscalité 2026 du placement à capital garanti dépend de l’enveloppe choisie. Encapsulé en assurance-vie, il bénéficie du cadre fiscal le plus avantageux du droit français pour l’épargne longue. Voici les chiffres exacts à connaître.

(12,8% IR + 17,2% PS)

(jusqu’à 150 K€ versés)

(célibataire)

(couple marié/PACS)

par bénéficiaire (avant 70 ans)

(stable, hors hausse 18,6%)

Trois leviers fiscaux écrasants à comprendre. Premièrement, l’abattement annuel après 8 ans : un couple peut sortir 9 200 € de gains chaque année sans impôt sur le revenu, uniquement les prélèvements sociaux. Sur 10 ans, c’est 92 000 € de gains défiscalisés. Détail complet des règles fiscales 2026 sur le portail officiel Service-Public.fr.

Deuxièmement, la transmission hors succession : 152 500 € par bénéficiaire désigné échappent aux droits de succession classiques (qui peuvent monter à 60% pour des héritiers non directs). Avec quatre bénéficiaires, vous transmettez 610 000 € en franchise totale. Aucun autre placement français n’offre ce levier.

Troisièmement, en 2026, l’État a relevé les prélèvements sociaux à 18,6% pour la plupart des produits financiers — l’assurance-vie reste à 17,2%. Une exception fiscale qui n’a pas vocation à durer éternellement. Sécuriser un cadre maintenant, c’est verrouiller des conditions qui se durcissent en arrière-plan.

4. Comment lire le DICI sans se faire piéger

Le Document d’Informations Clés (DICI) est obligatoire depuis 2018. C’est le seul document qui contient la vérité contractuelle sur votre placement. Tous les commerciaux vous parleront du brochure marketing, jamais du DICI. C’est précisément là que se cachent les pièges. Quatre sections à décortiquer avant toute signature.

Le SRRI est l’échelle officielle de risque européenne. Un placement à capital garanti devrait afficher 1 à 3 maximum. Au-delà de 4, la garantie est partielle ou conditionnelle. Ne signez jamais sans avoir lu ce chiffre.

Quatre scénarios obligatoires : tensions, défavorable, intermédiaire, favorable. Si l’écart entre tensions et favorable dépasse 50% du capital, votre garantie est de qualité moyenne. Vérifiez la valeur en scénario tensions.

Frais d’entrée, frais de gestion, frais de structuration, commissions de surperformance. Le total cumulé doit rester sous 2,5%/an pour que la performance bonus reste accessible. Au-delà de 3%, fuyez.

La garantie en capital ne s’applique qu’à l’échéance. Avant, vous êtes exposé au prix de marché du produit, qui peut être en baisse. Lisez les pénalités exactes et le mécanisme de valorisation intermédiaire.

Si l’une de ces quatre sections est ambiguë, mal expliquée ou absente : ce n’est pas un placement à capital garanti. C’est un produit structuré déguisé en placement garanti. La nuance vous coûtera cher si vous ne la comprenez pas avant signature.

Votre épargne mérite mieux qu’un banquier en formation.

Un placement à capital garanti se choisit en fonction de votre patrimoine global, de votre horizon, de vos bénéficiaires, de votre régime matrimonial. Pas en fonction du dernier produit que la banque pousse ce mois-ci. DB France Invest oriente votre choix d’enveloppe, négocie les frais, sélectionne l’émetteur, et structure la transmission. Sans rétro-commission cachée.

▶ Structurer mon épargne +33 6 62 13 26 26 — WhatsApp direct