💰 Calculateur d’Épargne

Simulez la performance réelle de vos placements

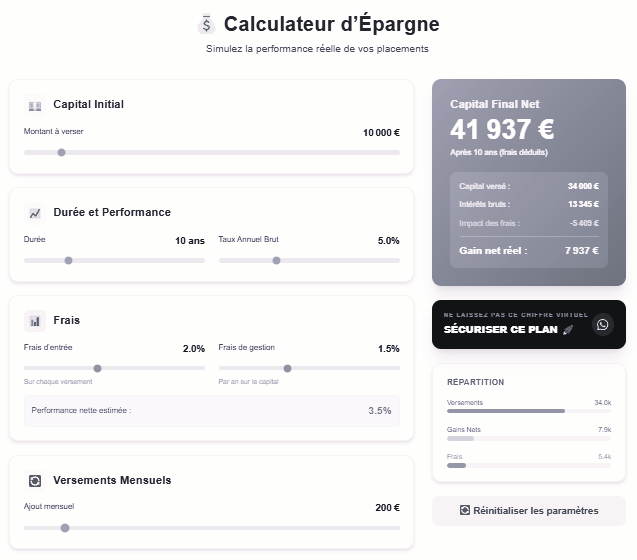

Capital Initial

Durée et Performance

Frais

Sur chaque versement

Par an sur le capital

Versements Mensuels

Capital Final Net

Après 10 ans (frais déduits)

Répartition

Avertissement Légal & Limites de la Simulation

1. Cadre Illustratif

Cette simulation est fournie uniquement à titre illustratif et informatif. Elle ne constitue pas une offre contractuelle.

2. Projections & Hypothèses

Les résultats sont des projections basées sur des données saisies ou historiques simplifiées. Ils ne constituent en aucun cas une promesse ou une garantie de performance future.

3. Performances Passées

Les performances passées ne préjugent pas des résultats futurs. Elles ne sont pas un indicateur fiable de l’évolution de votre investissement.

4. Absence de Conseil

Cet outil ne remplace pas un conseil fiscal, juridique ou financier personnalisé. Nous déclinons toute responsabilité quant aux décisions prises sur la base de ces seuls résultats.

L’Hémorragie Fiscale Silencieuse

L’État ne prend aucun risque, mais il encaisse 30% de vos gains financiers par défaut.

Voulez-vous continuer à subir ou construire un bunker pour votre épargne ?

Le Compte-Titres (CTO)

Détention en nom propre. Vous subissez la Flat Tax de plein fouet sur chaque gain.

L’État ponctionne votre capital avant même qu’il puisse se composer. C’est un frein à votre enrichissement.

L’Enveloppe Fiscale

PEA ou Assurance-Vie. Vos gains sont réinvestis sans frottement fiscal immédiat.

Grâce à la capitalisation, 100% de vos gains génèrent de nouveaux intérêts. Effet boule de neige maximal.

Le Coût de l’Erreur (sur 100k€ de gains)

Comparatif des taxes payées sur vos bénéfices boursiers :

L’amputation de la « Flat Tax »

Depuis la hausse à 31,4%, payer l’impôt chaque année est devenu une sédation.

Le secret n’est pas le taux, c’est le report.

Le Compte Titres (CTO)

Chaque année, l’État ponctionne vos gains. Avec 31,4% de friction, vous ramez à contre-courant.

Vous essayez de faire grossir une boule de neige qu’on gratte violemment à chaque tour.

La Capitalisation (PEA/AV)

L’impôt est différé. Vous réinvestissez 100% des gains. L’État ne touche rien tant que vous ne sortez pas l’argent.

Vous générez des intérêts sur l’argent que vous auriez dû donner à l’État. C’est un prêt à taux zéro du fisc.

L’Impact du Taux 31,4% (sur 20 ans)

Comparaison d’un capital de 100k€ placé à 10% brut annuel.

C’est le prix d’un appartement…

Vos Cryptos et Actions sont des pièges

En cas de décès, vos CTO, PEA et Wallets sont instantanément gelés par la banque. Ils entrent dans la « masse successorale » taxée au prix fort.

Il existe un seul moyen de contourner le Code Civil.

Après avoir mangé 31,4 % de vos gains financiers chaque année, l’état continue son amputation instantanément dès votre mort.

Le « Pot Commun »

(Succession)

CTO, Crypto, Livrets. Au décès, tout est bloqué. Le notaire fait l’inventaire. L’État se sert. Vos héritiers attendent des mois.

- 🚫 Fiscalité Lourde : Taxé jusqu’à 45% (voire 60% si vous léguez à un tiers/concubin).

- 🚫 Aucune Volonté : Le Code Civil décide pour vous (Réserve Héréditaire). Impossible de favoriser qui vous voulez librement.

- 🚫 Frais de Notaire : Ces montants s’ajoutent à l’actif net pour le calcul des émoluments.

Vos actifs financiers deviennent un cauchemar administratif pour vos proches.

Le « Canal Secret »

(Assurance-Vie)

Juridiquement, cet argent n’est pas dans votre succession. Il est téléporté directement au bénéficiaire.

- ✅ Super-Abattement : 152 500 € par bénéficiaire totalement exonérés d’impôt (versements avant 70 ans).

- ✅ Le Pouvoir Absolu : La « Clause Bénéficiaire » écrase le testament. Vous donnez à qui vous voulez (Enfant, ami, association).

- ✅ Liquidité Rapide : L’argent est disponible en quelques semaines, sans passer par le notaire.

C’est le seul outil qui vous permet de désigner vos héritiers et de gommer l’impôt.

Exemple : Transmettre 150 000 € Cash

Situation : Vous voulez transmettre cette somme à une personne spécifique

(ou un enfant après abattement épuisé).

Hypothèse tranche 20%. Si tiers/concubin, la perte monte à 90 000 € (60%).

Le hub des informations

Avertissement Général sur le Crédit

Toute simulation de financement ou présentation de solution de crédit est fournie à titre purement indicatif. Elle ne constitue en aucun cas une offre contractuelle de prêt.