Simulateur multiple de financement.

L’inertie est une maladie silencieuse. Pendant que vous dormez, les impôts rodent et dévorent le fruit de votre travail. Vous avez constitué votre patrimoine (Stock), mais vous mourrez petit à petit à cause du coût d’opportunité et de la fiscalité (Flux).

Les vraies fortunes ne possèdent pas : elles mobilisent.

Utiliser le patrimoine, c’est ce que font les plus aisés.

Accès privé et direct.

La monétisation : c’est rendre jusqu’à 70% de vos actifs en liquidités financières, sans vendre

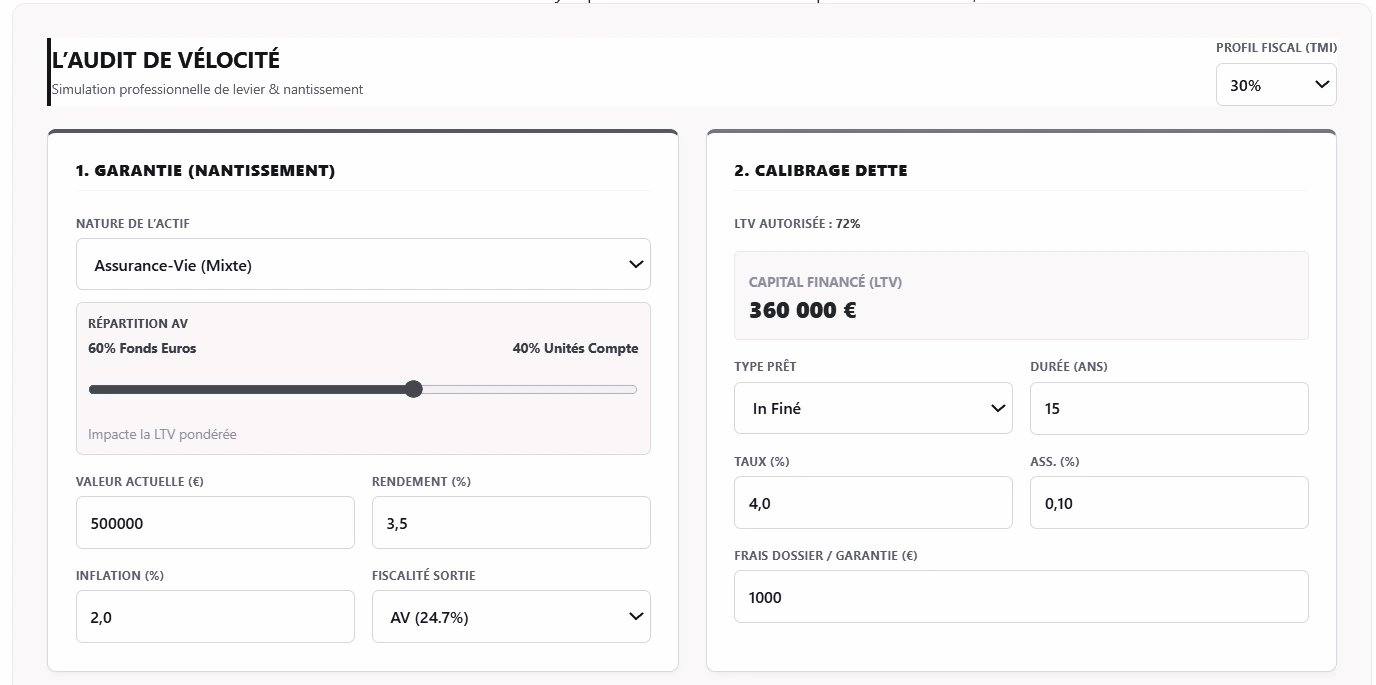

L’AUDIT DE VÉLOCITÉ

Simulation professionnelle de levier & nantissement

1. Garantie (Nantissement)

2. Calibrage Dette

3. Stratégie Réemploi

Avertissement Légal & Limites de la Simulation

1. Cadre Illustratif

Cette simulation est fournie uniquement à titre illustratif et informatif. Elle ne constitue pas une offre contractuelle.

2. Projections & Hypothèses

Les résultats sont des projections basées sur des données saisies ou historiques simplifiées. Ils ne constituent en aucun cas une promesse ou une garantie de performance future.

3. Performances Passées

Les performances passées ne préjugent pas des résultats futurs. Elles ne sont pas un indicateur fiable de l’évolution de votre investissement.

4. Absence de Conseil

Cet outil ne remplace pas un conseil fiscal, juridique ou financier personnalisé. Nous déclinons toute responsabilité quant aux décisions prises sur la base de ces seuls résultats.

⚖️ L’Audit : 500 000€ en assurance-vie

Comparatif sur 15 ans : L’Inertie contre la Vélocité.

Votre situation actuelle

(Stock Passif)

gain brut sur 15 ans

La Stratégie Veloce

(Stock Monétisé)

Gain net sur 15 ans

Le Delta de Richesse : Entre ne rien faire et agir, l’écart final est de 132 150 € (Gain gagné + Perte évitée).

C’est le prix de votre ignorance.

L’Assurance-Vie : Stock dormant ou Moteur de richesse ?

Vous regardez le flux annuel, nous réveillons votre capital. Ne vous contentez plus de 27 000 € quand vous pouvez piloter 860 000 €.

Valeur Faciale au Luxembourg/France

Inconvénient majeur : En cas de décès, vous ne transmettez que le contrat initial. Votre potentiel de transmission est figé.

Liquidité Fraîche Mobilisée (LTV 72%)

Levier monetisation-multiple : On ne touche pas à votre placement, on l’utilise comme garantie pour débloquer votre propre capital réveillé.

Confidentialité Absolue

Nous n’avons aucune preuve sociale.

C’est votre meilleure garantie.

Vous ne verrez aucun logo ici. Vous ne lirez aucun témoignage client. Le bruit est l’outil de ceux qui cherchent à convaincre la masse. Le monetisation est le privilège de ceux qui bâtissent.

Notre cabinet fonctionne sous le sceau strict de l’accord de confidentialité. Nos réussites sont invisibles aux yeux du public car la vraie richesse déteste la lumière.

Nous aimons la discrétion. Le seul témoin de notre efficacité sera votre relevé de compte.

Le Protocole de Financement

De l’ingénierie du dossier au déblocage des fonds : un parcours maîtrisé pour sécuriser vos ambitions.

Ingénierie du Dossier

Phase cruciale d’assemblage stratégique. Nous structurons vos documents (Business Plan, prévisions, garanties types Assurance-Vie ou Immobilier) pour offrir une vision chirurgicale de votre solvabilité.

- Actifs nantis (monetisation-multiple)

- Business Model & Prévisionnels

- Surface financière consolidée

Expertise & Analyse

Votre dossier passe au scanner de nos analystes. Nous évaluons la capacité de portage, la rentabilité du projet et la solidité des garanties pour garantir une conformité totale aux critères bancaires les plus stricts.

Émission de l’Offre

Dès validation, l’organisme formalise sa proposition : Taux (fixe/variable), durée, LTV (Loan-to-Value) et tableau d’amortissement. Tout est contractualisé avec précision.

* Sous réserve d’acceptation finale du partenaire bancaire.

Validation & Engagement

Après lecture des clauses et respect des délais légaux de réflexion, vous validez l’offre. La signature formalise l’accord mutuel définitif et scelle le partenariat financier.

Mise à disposition (Closing)

Dernière phase : le déblocage. Les fonds sont injectés sur votre compte ou chez le notaire selon la nature du projet. Votre capital est désormais opérationnel.

Nos simulateurs

Outils professionnels pour optimiser vos décisions

Simulateur de Financement

Calculez vos mensualités, capacité d’emprunt et coût total de votre crédit immobilier

Simulateur de Frais de Notaire

Estimez précisément les frais de notaire pour votre acquisition immobilière

Simulateur de Fiscalité Immobilière

Calculez vos plus-values, IFI et optimisations fiscales immobilières

Simulateur d’Impôts sur le Revenu

Simulez vos impôts et l’impact de vos revenus locatifs

Simulateur de Stratégie Immobilière

Analysez la rentabilité et optimisez votre stratégie d’investissement

Simulateur d’Épargne

Optimisez vos placements et calculez la rentabilité de vos investissements

Simulateur de Crédit Lombard

Simulez votre crédit Lombard et optimisez votre financement sur actifs

Simulateur d’Hypothèque

Calculez les conditions et modalités de votre prêt hypothécaire immobilier

Simulateur d’indemnité de remboursement anticipé

Simulez votre remboursement anticipé et connaissez son coût

Simulateur d’investissement et de rendement foncier

Simulez l’acquisition d’un terrain et d’une construction, ainsi que son rendement potentiel

Simulateur d’investissement dans les SCPI

Simulez votre investissement en utilisant différentes techniques

Simulateur d’investissement locatif

Simulez votre investissement pour connaître votre budget

Simulateur Business Plan

Simulez votre business plan et créer votre prévisionnel

Simulateur CFE

Simulez votre cotisation foncière des entreprises

Simulateur Assurance-vie

Simulez votre épargne sur un contrat d’assurance-vie

Avertissement Général sur le Crédit

Toute simulation de financement ou présentation de solution de crédit est fournie à titre purement indicatif. Elle ne constitue en aucun cas une offre contractuelle de prêt.